Dù chỉ gửi tiết kiệm với số tiền rất nhỏ nhưng nếu biết tận dụng lãi suất kép ngân hàng, lợi nhuận mà bạn thu về từ khoản tiền tiết kiệm ban đầu có thể lên đến con số rất “khủng”. Vậy lãi kép là gì? Làm thế nào để tính được lãi kép và nên gửi ngân hàng nào để có mức lãi suất cao nhất? Tìm hiểu ngay trong bài viết dưới đây nhé!

1. Lãi suất kép là gì?

Lãi suất này còn gọi tắt là lãi kép và có tên tiếng anh Compound Interest một hình thức gửi lãi tiết kiệm ngân hàng. Theo đó, sau khi tính lãi ở chu kỳ đầu tiên, khách hàng sẽ không chọn rút lãi ra mà cộng dồn trực tiếp vào tiền vốn để quay vòng sang kỳ hạn tiếp theo. Lúc này, tiền gửi gốc sẽ tăng lên và tiền lãi khách hàng được hưởng ở kỳ hạn sau cũng cao hơn kỳ hạn trước đó.

>>THAM KHẢO THÊM<<

- Lãi suất thả nổi là gì - Có nên vay ngân hàng theo lãi suất thả nổi?

- Giải đáp A- Z: Lãi suất cơ bản của ngân hàng nhà nước là gì?

- #4 điều cần biết lãi suất điều chỉnh là gì?

Sức mạnh của lãi suất kép

Lãi suất kép có thể hiểu là “lãi chồng lãi”. Nếu biết cách tính toán và đầu tư, hình thức gửi tiết kiệm này có thể mang đến khoản lợi nhuận “khổng lồ” từ con số gửi tiết kiệm khiêm tốn ban đầu.

Nói về sức mạnh của lãi suất này, Warren Buffett đã từng khẳng định “Điều khiến ông trở thành một trong những người đàn ông giàu có nhất thế giới đó chính là những cơ hội tuyệt vời, gen tốt có thể sống lâu và lãi kép - điều tuyệt vời nhất trong công cuộc đầu tư và kinh doanh”.

Và với Albert Einstein thì lãi suất kép được ví như kỳ quan thứ 8 của thế giới có thể mang đến nhiều cơ hội kiếm tiền cho người biết tính toán.

Để hiểu hơn, có thể lấy ví dụ bài toán lãi kép sau đây:

Năm 25 tuổi, A gửi tiết kiệm ngân hàng với số tiền là 5 triệu đồng mỗi tháng. Giả sử lãi suất ngân hàng đều đặn hàng tháng là 7%/năm. Tiền lãi được nhập vào gốc hàng tháng.

Như vậy, sau 20 năm, tổng giá trị tài khoản tiết kiệm của A sẽ có thể lên đến con số là gần 2 tỷ đồng - một con số khá “khủng” phải không nào?

2. Hướng dẫn cách tính lãi kép nhanh, chính xác nhất

Lãi suất kép được tính dựa vào giá trị tương lai của tiền tệ.

Công thức tính lãi suất kép ngân hàng cơ bản

Theo đó, công thức tính lãi suất kép cơ bản được tính như sau:

A = P*(1 + r)^n

Trong đó:

- A = số tiền mà quý khách nhận được trong tương lai.

- P = số tiền gốc quý khách bỏ ra để đầu tư ban đầu.

- r = lãi suất hằng năm.

- n = số chu kỳ thực hiện lãi kép.

Ví dụ:

Giả sử bạn có số vốn ban đầu là 2 tỷ đồng và quyết định gửi tiết kiệm vào ngân hàng HDBank với lãi suất 7.9% mỗi năm. Bạn muốn tính toán tổng số tiền cả gốc lẫn lãi mà bạn sẽ nhận được sau 10 năm.

Nếu bạn chọn gửi lãi đơn, công thức tính lãi suất tiết kiệm ngân hàng sẽ được áp dụng như sau:

Số tiền lãi = Số tiền gửi * lãi suất (%/năm) * số năm

Áp dụng vào ví dụ này:

- Số tiền lãi = 2 tỷ đồng * 7.9% * 10

- Số tiền lãi ≈ 158 triệu đồng

Tổng số tiền cả gốc lẫn lãi nhận được sau 10 năm là:

- Tổng = Gốc + Lãi = 2 tỷ đồng + 158 triệu đồng

- Tổng ≈ 2.158 tỷ đồng

Nếu bạn chọn gửi lãi kép, công thức tính lãi suất kép sẽ được áp dụng như sau:

A = P * (1 + r)^n

Áp dụng vào ví dụ này:

- A = 2 tỷ đồng * (1 + 7.9%)^10

- A ≈ 4.28 tỷ đồng

Do đó, theo tính toán, nếu bạn gửi tiết kiệm theo lãi suất kép trong 10 năm, tổng số tiền cả gốc lẫn lãi mà bạn nhận được sẽ khoảng 4.28 tỷ đồng.

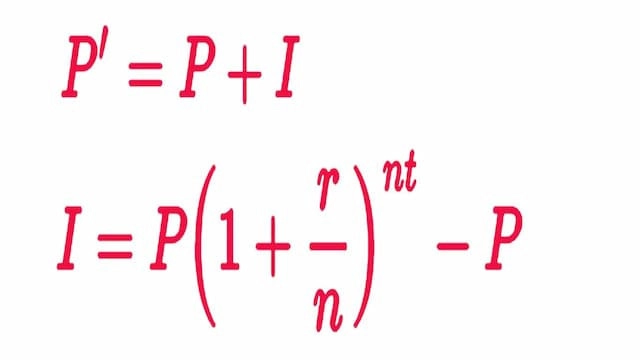

Công thức tính lãi suất kép theo năm

Công thức tính lãi suất kép ngân hàng theo năm sẽ được tính như sau:

A = P*(1+r/n)^(n*t)

Trong đó:

- A = số tiền mà quý khách nhận được trong tương lai.

- P = số tiền gốc quý khách bỏ ra để đầu tư ban đầu.

- r = lãi suất hằng năm.

- n = số chu kỳ thực hiện trong 1 năm.

- t l= số năm gửi lãi kép.

Ví dụ, giả sử bạn mở một sổ tiết kiệm tại ngân hàng HDBank với số vốn là 2 tỷ đồng. Sổ tiết kiệm này được nhập gốc hàng quý với lãi suất 7.9% mỗi năm. Bạn muốn tính toán số vốn và lãi mà bạn sẽ nhận được sau 5 năm.

Áp dụng công thức tính lãi suất kép theo năm, bạn có thể tính toán tổng số tiền gốc và lãi sau 5 năm như sau:

A = P * (1 + r/n)^(n*t)

Trong đó:

P = 2 tỷ đồng là số vốn ban đầu bạn đầu tư.

r = 7.9% là lãi suất hàng năm (dưới dạng thập phân).

n = 4 là số chu kỳ nhập gốc trong một năm (hàng quý).

t = 5 là số năm.

Thay các giá trị vào công thức, ta có:

- A = 2 * (1 + 7.9%/4)^(4*5)

- A ≈ 2.96 tỷ đồng

Do đó, theo tính toán, sau 5 năm, số vốn và lãi mà bạn nhận được từ sổ tiết kiệm HDBank sẽ là khoảng 2.96 tỷ đồng.

3. Đầu tư dựa trên lãi suất kép ngân hàng như thế nào?

Lãi kép là gì? - Đây là một hình thức gửi tiết kiệm sinh lợi nhuận tối ưu nếu biết cách tính toán và đầu tư. Nhưng vấn đề là làm thế nào để đầu tư hiệu quả dựa trên lãi suất kép?

Dưới đây là một số gợi ý để mang lại lợi nhuận tốt từ việc đầu tư lãi kép:

3.1. Đầu tư sớm để tận dụng thời gian

Từ những phân tích phía trên có thể thấy, hai yếu tố có ảnh hưởng lớn nhất đến lãi suất kép đó chính là thời gian và lãi suất. Theo đó, thời gian càng lâu thì người gửi tiết kiệm càng có cơ hội nhận được lợi nhuận lớn. Hay nói cách khác, lãi kép chỉ thực sự phát huy tác dụng khi được gửi trong một khoảng thời gian dài. Vậy nên, muốn đầu tư dựa trên lãi kép hiệu quả, hãy đầu tư càng sớm càng tốt.

3.2. Tiết kiệm thường xuyên

Tiết kiệm thường xuyên và đều đặn là cách tăng tiền gửi gốc một cách nhanh chóng. Nhờ đó, khả năng sinh lời trong tương lai của khoản tiền gửi tiết kiệm cũng gia tăng một cách đáng kể và bạn có cơ hội nhận được khoản lợi lớn hơn trong tương lai.

3.3. Chọn kỳ hạn gửi tiết kiệm hợp lý

Một chiến lược đúng đắn và phù hợp luôn là yếu tố cần thiết cho một dự án đầu tư. Với đầu tư dựa trên lãi suất kép cũng vậy, ngoài yếu tố thời gian, việc chọn kỳ hạn gửi tiết kiệm hợp lý cũng là chiến lược quan trọng để giúp tăng khả năng sinh lợi của khoản tiền. Theo đó, kỳ hạn gửi càng lâu thì mức lãi suất sẽ lớn hơn, tương đương với tiền lãi nhận được sẽ nhiều hơn.

3.4. Tính toán ngân sách tiết kiệm

Bạn cần có sự tính toán cẩn thận và chi tiết để có số tiền gửi tiết kiệm hợp lý, tránh trường hợp rút toàn bộ hoặc một phần cho các nhu cầu hoặc mục đích cá nhân khác. Khi tất toán tiền gửi trước hạn bạn chỉ được nhận lãi suất không kỳ hạn (<1%), số tiền lãi nhận được khá thấp.

4. Ngân hàng nào có lãi suất kép cao nhất?

Ngoài việc tìm hiểu về lãi suất kép là gì thi việc nắm được lãi kép của ngân hàng nào cao nhất là một điều vô cùng quan trọng. Nhìn chung, mức lãi kép tại các ngân hàng hiện nay đều tương đương với mức lãi suất bình thường. Nghĩa là với kỳ hạn ngắn từ 1 - 2 năm, mức lãi suất sẽ dao động trong khoảng từ 4,7% - trên 5%. Tuy nhiên, ở một số ngân hàng không phổ biến, mức lãi kép cũng có thể lên đến 6%/ năm. Song mức độ rủi ro đi kèm với lợi nhuận cũng không hề nhỏ.

Do đó, bạn có thể tham khảo mức lãi suất kép ở một số ngân hàng uy tín với kỳ hạn gửi tiết kiệm dài như sau để có lựa chọn tốt nhất cho bản thân:

Ngân hàng | Hình thức | Kỳ hạn | Lãi suất |

Liên Việt Post Bank | Tiết kiệm kỳ hạn thường | 5 năm | 6.99%/năm |

Vietcombank | Tiết kiệm có kỳ hạn | 5 năm | 5.3%/năm |

Sacombank | Tiết kiệm có kỳ hạn | 3 năm | 6.7%/năm |

Techcombank | Tiết kiệm thường | 3 năm | 4.8%/năm |

TPBank | Tiết kiệm Tích lũy cho tương lai | 3 năm | 6.3%/năm |

>>CHỦ ĐỀ LIÊN QUAN<<

- Lãi suất chiết khấu là gì & Cách tính lãi suất chiết khấu đơn giản

- Lãi nhập gốc là gì và cách thức gửi tiết kiệm sinh lời tối ưu nhất

5. Hướng dẫn mở tài khoản tiết kiệm

5.1. Thủ tục

Việc mở tài khoản tiết kiệm hiện nay khá đơn giản và dễ dàng. Sau khi đã xác định được ngân hàng và hình thức gửi tiết kiệm, bạn chỉ cần đến quầy giao dịch và cung cấp các thủ tục sau:

- Thông tin cá nhân: địa chỉ, tên, số tài khoản, số điện thoại

- Có bao nhiêu người cùng sở hữu sổ tiết kiệm

- Tài khoản của bạn để nhận tiền

- CMND

- Mã số thuế (nếu có)

5.2. Các bước thực hiện

Sau khi đã hoàn tất thủ tục, bạn cần thực hiện các bước sau để mở tài khoản tiết kiệm:

Mở sổ trực tiếp tại quầy

- Bước 1: Mang theo CMND/CCCD/hộ chiếu tới ngân hàng.

- Bước 2: Điền vào form đăng ký theo yêu cầu.

- Bước 3: Nhân viên giao dịch nhận số tiền bạn muốn gửi tiết kiệm và tiến hành in sổ, đóng dấu cho bạn.

- Bước 4: Nhân viên gửi lại bản sổ tiết kiệm.

Làm sổ tiết kiệm online

- Bước 1: Mở tài khoản thanh toán và đăng ký dịch vụ Internet Banking của ngân hàng.

- Bước 2: Đăng nhập vào tài khoản Internet Banking.

- Bước 3: Chọn mục Sổ tiết kiệm> Nhập số tiền gửi>Chọn kỳ hạn> Chọn thời hạn gửi.

- Bước 4: Nhập mã kiểm tra và chọn xác nhận.

- Bước 5: Nhập mã OTP được gửi về điện thoại.

- Bước 6: Kết thúc giao dịch.

Trong quá trình đầu tư, chắc hẳn bạn sẽ rất quan tâm đến các dịch vụ của ngân hàng. Cùng tìm hiểu ngay những sản phẩm và thời gian làm việc của Eximbank ngay nhé!

6. Gửi tiết kiệm online có an toàn không?

Sự ra đời của các hình thức gửi tiết kiệm online không chỉ giúp đơn giản quá trình gửi tiết kiệm ở ngân hàng mà còn đáp ứng được nhu cầu của phần lớn người trẻ khi quá bận rộn với công việc và không có thời gian đến ngân hàng.

Tuy nhiên, bên cạnh đó, cũng không ít người còn hoài nghi về mức độ uy tín cũng như tính an toàn của hình thức gửi tiết kiệm online. Bởi họ cho rằng vì không có sổ vật lý làm bằng chứng thì căn cứ vào đâu để xác định tài khoản tiết kiệm của mình.

Nhưng theo lý giải từ phía ngân hàng, hình thức gửi tiết kiệm online thậm chí còn an toàn hơn nhiều so với việc mở tài khoản tiết kiệm trực tiếp. Bởi lệnh chuyển tiền được thực hiện bởi chính khách hàng. Hơn nữa, khi gửi tiết kiệm online, hệ thống ngân hàng đã xác thực người dùng nhiều lớp và gửi thông tin xác thực cho khách hàng qua tin nhắn, email, token, nhận diện khuôn mặt, vân tay,… nên khách hàng hoàn toàn có thể yên tâm.

Giải thích Lãi kép là gì?

Như vậy qua bài viết trên, các bạn biết được lãi suất kép là gì và vai trò cũng như sức mạnh của lãi kép trong việc sinh lời lâu dài. Hy vọng, với những thông tin mà Citinews chia sẻ, bạn sẽ có chiến lược đầu tư đúng đắn dựa trên lãi suất kép ngân hàng và vận dụng một cách hiệu quả.